Quand Wall Street revêt les ailes d’Icare

Note

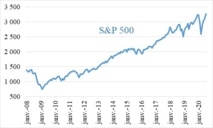

Wall Street vole de sommet en sommet. Le S&P 500, l’indice des valeurs mobilières, s’élève à 3.581 le 2 septembre 2020 – chiffre le plus élevé jamais atteint depuis sa création. Cela ne fait pas sens. La bourse est le reflet de l’économie américaine, or l’économie est en récession depuis février, la pire récession qu’elle est connue depuis 1929 (1). Comment se fait-il que le prix des actions monte alors que l’économie tombe ? Pour répondre à cette question, analysons la politique économique des Etats-Unis ces dernières années, en prenant pour point de départ le discours de Jérôme Powell, gouverneur de la Réserve fédérale, du 27 août 2020. En remontant le temps, nous constaterons que les dirigeants américains ont ignoré les lois et règles économiques communément admises. Ajoutons qu’ils ont été suivis en cela par les grandes banques centrales dont la Banque centrale européenne. Nous conclurons que les valeurs mobilières ne volent pas jusqu’au ciel, et que les Etats-Unis sont pris dans un étau dont ils ne peuvent se libérer que par la dépréciation du dollar, l’un des principaux piliers de l’empire.

Jérôme Powell met fin à l’assouplissement quantitatif

Selon leur ligne éditoriale, les médias ont interprété le discours du gouverneur comme un retour de l’inflation ou une plus grande attention donnée à l’emploi. Cette simplification ignore le fond du message qui est une mise en cause de la politique d’assouplissement quantitatif pratiquée par la Réserve fédérale depuis novembre 2008. Ecoutons ce qu’il dit : « En demeurant proches de leur limite d’efficacité, même en périodes fastes, les taux d’intérêt réduisent les marges de manœuvre de la Fed dans les temps difficiles en l’empêchant de les abaisser davantage. » En clair : en la poussant à son paroxysme, la politique d’assouplissement quantitatif perd sa capacité d’agir sur l’emploi et l’inflation. Fort de ce constat, Jérôme Powell et les membres du Comité de la politique monétaire ont décidé d’assouplir les règles qui régissent l’inflation et l’emploi (2). L’inflation pourra dépasser « modérément les 2% de temps en temps » et il sera créé « un marché du travail fort et vigoureux, en particulier celui concernant les personnes les plus défavorisées ».

En abandonnant subrepticement l’assouplissement quantitatif, le gouverneur adresse un message au Congrès : la conduite de la politique économique ne peut reposer sur la seule politique monétaire. Le Congrès dispose d’un autre outil dont il doit se servir : la politique fiscale (3). Ces trente dernières années, priorité a été donnée à la politique monétaire pour plusieurs raisons. Des raisons de commodité : la définition de la politique monétaire repose sur un homme, le gouverneur (assisté d’un comité), alors que la définition de la politique fiscale requiert l’accord des deux chambres et du président. Les choses se compliquent quand les deux chambres n’ont pas les mêmes majorités. Des raisons d’efficacité : les effets d’un changement de politique monétaire sont rapides. Ils sont presque immédiats pour les marchés financiers, mais un peu plus long pour l’économie (six à neuf mois). La politique fiscale prend davantage de temps. Il faut dix-huit mois à deux ans avant que ses effets ne se fassent sentir. Des raisons financières : la politique fiscale s’appuie sur l’impôt pour éviter le déficit – l’impôt n’a jamais été populaire chez les électeurs, les élus le savent. A défaut d’impôt, les élus peuvent choisir la dette. Mais, le recours à la dette, s’il est généralisé, entraîne une augmentation des taux d’intérêt, ce qui provoque un ralentissement de l’activité. Toutes ces raisons, et celles plus théoriques avancées par Milton Friedman et les monétaristes, ont convaincu sans grande difficulté les membres du Congrès et le président que la politique monétaire était préférable à la politique fiscale dans la conduite de la politique économique du pays. C’est ce qui a donné naissance à l’assouplissement quantitatif.

Priorité étant donnée à la politique monétaire, la politique budgétaire – moins sollicitée – aurait dû se traduire par la réduction, voire la disparition du déficit budgétaire. Il n’en a rien été. Pire, il s’aggrave ! Il passe de –1.5% en 2002 à –4.6% en 2019. Le chiffre initialement prévu pour 2020 (–4.6%) sera très largement dépassé en raison du Covid-19. Les mesures prises au titre du CARES Act, voté en mars, pour contrer ses effets en attestent (4). Elles ont donné lieu à un accroissement de la dette publique.

Effets de l’assouplissement quantitatif

La création monétaire est frappée d’anathème dans les marchés financiers. Elle est synonyme d’inflation, de taux d’intérêts élevés, et d’effondrement du marché des actions. Elle est à proscrire. Mais l’assouplissement quantitatif n’est-il pas une forme de création monétaire ? Comment se peut-il que la création monétaire qui est accusée de tous les maux de la terre, ait pu sauver Wall Street à la suite de la crise des subprimes ? Les grandes banques détenaient des actifsfinanciers dont la valeur de marché était bien inférieure à leur valeur comptable (5). En les rachetant, la Réserve fédérale sauve les banques de la faillite. La confiance revient, l’économie repart, les actifs reprennent de la valeur, entrainant l’ensemble des marchés financiers. On considère que la crise est résolue. Ceci dit, la banque centrale outrepasse ses droits : de gardienne de la monnaie, elle s’érige en protectrice des marchés financiers. Elle justifie son rôle en postulant que l’effondrement des marchés aurait entraîné une crise économique d’ampleur, et qu’elle était donc justifiée d’agir comme elle le fit. Ni le Congrès qui supervise sa gestion, ni le président Barack Obama qui souhaite résoudre la crise aussi vite que possible, et encore moins Wall Street qui venait d’être sauvé de la déconfiture, n’allait lui en tenir rigueur. Wall Street a toutes les raisons de se féliciter de la politique de Réserve fédérale, comme le montre l’évolution du S&P 500 – l’index boursier de référence – qui a plus que doublé depuis la crise des subprimes.

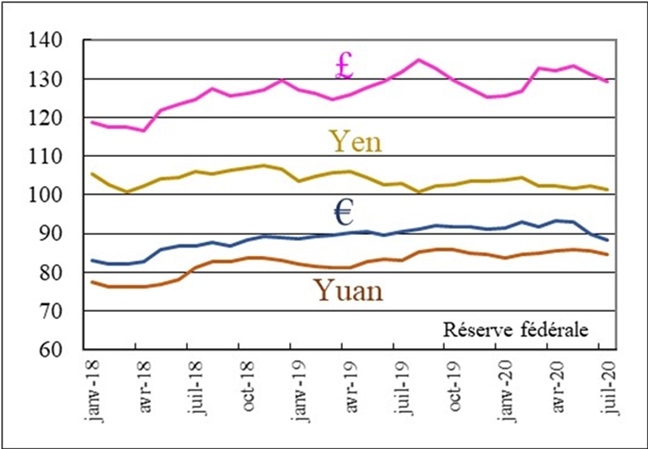

Cette création monétaire n’a pas engendré de dépréciation du dollar, comme on pouvait s’y attendre. En fait, il s’est renforcé quelque peu immédiatement après la crise des subprimes. Il a été perçu comme valeur refuge par de nombreux investisseurs qui ont acheté du dollar pour se prémunir d’une éventuelle dépréciation de leur propre monnaie (dans le graphique ci-contre, les taux de change sont présentés sous forme d’indices et les valeurs de la livre sterling et de l’euro sont inversés pour les rendre comparables aux valeurs du yen et du yuan). L’interconnexion des économies a aussi joué un rôle dans cette relative stabilité des monnaies. La crise des subprimes est née aux Etats-Unis, mais elle s’est rapidement propagée à travers le monde. Le G-20 qui regroupe les vingt plus grandes économies mondiales, s’est réuni à Washington pour tenter de la résoudre dès novembre 2008, soit deux mois et demi seulement après son apparition. Les banques centrales d’Europe et d’Asie ont décidé de suivre peu ou prou la même politique que la Réserve fédérale, et ont donc augmenté leur masse monétaire dans les mêmes proportions, ou de façon plus importante dans le cas de la Banque centrale européenne. Les grandes monnaies subissant les mêmes contraintes, leur valeur relative est restée inchangée.

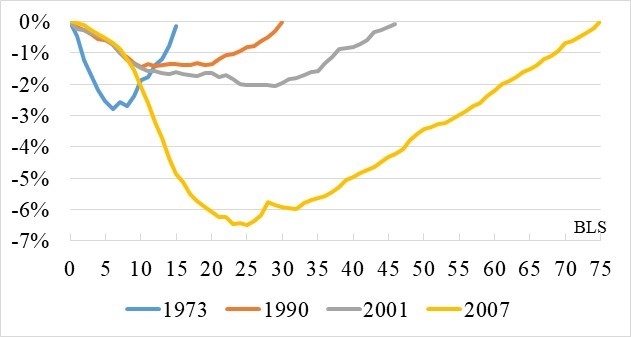

Si la création monétaire a donné d’excellents résultats à Wall Street sans déprécier la valeur du dollar, qu’en est-il de l’emploi ? Les Etats-Unis se targuent d’obtenir d’excellents résultats dans ce domaine. De fait, avec un taux de chômage de 3,5% en décembre 2019, ils font mieux que la plupart des économies avancées, hors le Japon et l’Allemagne. Mais, ce chiffre ne donne qu’une idée partielle du chômage. Il n’inclue ni les saisonniers, ni les « temps partiel ». Si on les inclue, le chiffre double quasiment (6,7%). La situation n’est donc pas aussi brillante qu’il y paraît. Elle se détériore sérieusement si on l’examine sous un autre angle. Combien de temps faut-il pour retourner au plein-emploi ? Le graphique ci-joint répond à la question : il a fallu 15 mois après la récession de 1973, 30 après celle de 1990, 46 après celle de 2001 et 75 après celle de 2007/08, soit plus de six ans. La création monétaire qui a si bien servi Wall Street, a desservi Main Street. Evidemment, comme le note Jérôme Powell, la politique monétaire n’est pas le seul facteur qui a influé sur l’emploi. De nombreux autres facteurs sont à l’œuvre. Mais si l’on s’en tient à la politique monétaire, la conclusion s’impose : l’assouplissement quantitatif n’a pas répondu aux attentes des salariés.

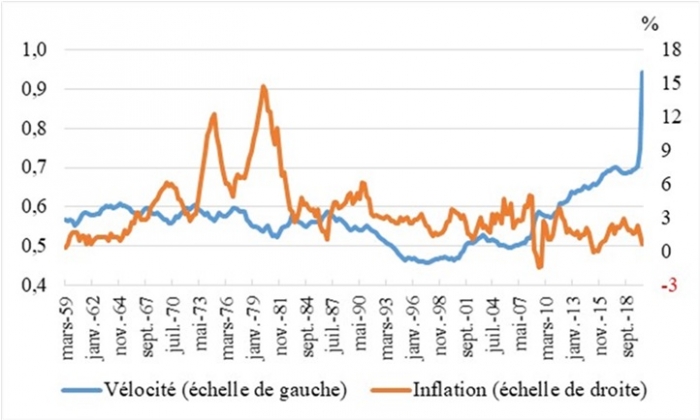

Depuis près de vingt ans, l’inflation est comme anémiée (6). Jérôme Powell s’est bien gardé d’en attribuer le mérite à l’assouplissement quantitatif, se contentant de noter que le « plein-emploi n’a pas engendré une augmentation significative de l’inflation ». Mais, il relève qu’une « inflation trop basse pose de sérieux risques à l’économie ». Cette anémie de l’inflation est d’autant plus étrange qu’elle prend effet alors que la Réserve fédérale injecte d’importantes quantités de liquidité dans l’économie. Selon la théorie monétaire, plus la quantité de monnaie est grande, plus l’inflation est élevée. Sur le graphique ci-joint, la vélocité de la monnaie, c’est-à-dire le ratio du produit intérieur brut divisé par la masse monétaire M2, est représentée par la courbe bleue (7).

L’inflation est représentée par la courbe orange. Si l’on fait abstraction des crises pétrolières de 1973 et 1979, ces courbes suivent des trajectoires parallèles jusqu’à la mise en place de l’assouplissement quantitatif en novembre 2008. On est face à une situation inédite : alors que la quantité de monnaie injectée dans l’économie augmente de façon très sensible depuis 2008 (pour faciliter la compréhension de l’analyse, la courbe a été inversée), l’inflation ne croît pas comme le veut la théorie. Plusieurs hypothèses peuvent expliquer cette énigme.

L’ouverture du marché américain au marché mondial en est une (8). Suite à l’ouverture progressive des frontières et à la création de l’Organisation mondiale du commerce en 1994, la fabrication d’un produit ne se limite plus à la seule nation qui le consomme. Elle prend une dimension mondiale. Dans les années 50, 60 et 70, les analystes américains suivaient avec attention le taux de saturation de l’industrie manufacturière. Un taux élevé – supérieur à 80% – laissait présager une augmentation des prix de ventes, et par ricochet un relèvement des taux d’intérêt lequel provoquerait un ralentissement de l’économie, peut-être même une récession. Ce taux de saturation a perdu sa pertinence aujourd’hui. Un autre facteur qui peut expliquer l’anémie de l’inflation est la décision de Ronald Reagan de licencier 11.000 aiguilleurs du ciel en 1981. Elle eut un profond impact sur les salariés qui réalisèrent que leur capacité à obtenir des augmentations de salaire par la grève était amoindrie (9). La révolution numérique qui transforma les économies avancées en économie de service, a aussi joué un rôle. Elle créa un nouvel environnement dans lequel les grèves étaient pratiquement exclues d’autant que conjointement la mondialisation affaiblissait le mouvement ouvrier dans les nations avancées. Ces changements mirent fin à l’inflation par les coûts, tant redoutée par les marchés financiers.

L’augmentation de la productivité énergétique, mesurée par le ratio de la consommation pétrolière ramenée au produit intérieur brut, a aussi contenu l’inflation. Sous l’effet des mesures de sauvegarde de l’énergie, ce ratio n’a cessé de s’améliorer ces dernières années, rendant les économies moins sensibles aux variations de prix du baril. Les crises pétrolières de 1973 et 1979 n’auraient pas aujourd’hui l’effet qu’elles ont eu alors. A preuve, le prix du baril qui a quadruplé au début des années 2000, n’a pas eu d’impact sensible sur l’inflation américaine.

La politique monétaire de la Réserve fédérale ces dernières années

Le découplage de la masse monétaire et de l’inflation reste un mystère. Cela fait partie des raisons qui ont poussé Jérôme Powell à prendre ses distances vis-à-vis de cette tant vantée, mais finalement inefficace, théorie de l’assouplissement quantitatif. Outre la résolution du duo incompatible inflation-chômage, il doit aussi veiller à la stabilité financière, c’est-à-dire à la bonne santé des institutions financières. Jadis, cette veille se limitait aux banques commerciales, c’est-à-dire à celles qui reçoivent les dépôts des clients, personnes privées ou entreprises industrielles et commerciales. Mais depuis l’abrogation du Glass-Steagall Act de 1933 remplacé par le Gramm-Leach-Bliley Act en 1999, il a désormais sous sa coupe quasiment l’ensemble des institutions financières. Les crises économiques démarrant généralement par une crise financière, il doit être en éveil s’il veut éviter une catastrophe. De ce point de vue, on doit lui rendre hommage puisqu’il a tué dans l’œuf deux crises financières ces derniers mois, même si l’on est en droit de s’interroger sur le bien-fondé de ces sauvetages qui renflouent avec des capitaux publics des entités privées dont les politiques de certaines sont pour le moins discutables quand elles ne sont pas illégales.

La première intervention eut lieu en septembre 2019. Sans prévenir, le taux d’intérêt du marché des « repo » a bondi pour atteindre 10% dans la journée du 17 septembre (10-11). Ce marché qui permet aux grandes banques et à de nombreuses institutions financières de gérer leur liquidité en prêtant ou empruntant sur de très courtes périodes (généralement de 24 à 48 heures), est considéré comme l’un des plus sûrs et des plus liquides, en raison des garanties offertes et de la qualité des opérateurs. Il est l’une des pièces maîtresses de l’architecture financière de Wall Street. La Réserve fédérale se devait d’intervenir pour rétablir le calme, ce qu’elle fit le jour même en injectant 41 milliards de dollars de liquidité. Le taux d’intérêt retomba très vite. Le 18 septembre, il était en-dessous de son niveau du 16. La cause de cette panique éphémère reste inconnue. Mais, le fait que la Réserve fédérale a dû prolonger ses interventions quotidiennes pendant plusieurs mois laisse penser que des causes structurelles sont sans doute à l’origine de cet incident.

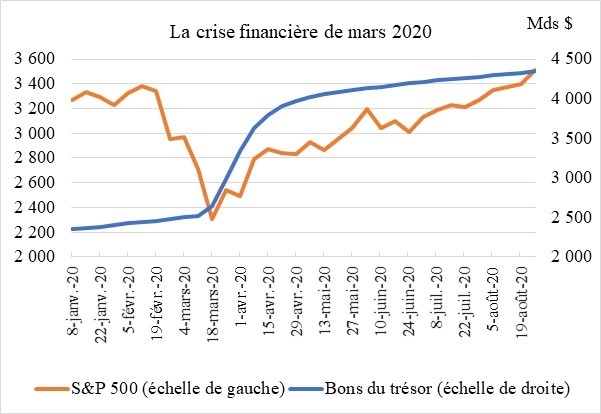

Il est d’ailleurs le prélude à une crise financière qui fut avortée grâce aux efforts combinés de la Réserve fédérale et du Congrès. Elle débute le 20 février 2020. Le jour précédent, le S&P 500 avait atteint un sommet : 3.386. Il baisse alors sans discontinuer pour atteindre son niveau le plus bas de l’année, le 23 mars : 2.237, soit une baisse de 30% en 36 jours. Cette fois, la Réserve fédérale est plus lente à réagir. Ce n’est que le 11 mars qu’elle commence à injecter des liquidités dans l’économie.

Le 13 mars, deux représentants du Parti démocrate propose d’aider les personnes les plus défavorisées à traverser la crise sanitaire provoquée par le virus Covid-19. La loi dite du CARES Act est approuvée à l’unanimité par le sénat le 25 mars et signée par le président le 27. Il aura fallu moins de quinze jours pour entériner une loi accordant le montant le plus élevé (2.200 milliards de dollars, soit 10% du produit intérieur brut) jamais alloué dans l’histoire des Etats-Unis pour contrer une crise économique naissante. Le virus fut invoqué pour obtenir ce résultat mais il est permis de s’interroger sur les motivations profondes des membres du Congrès. En effet, le 11 mars le Covid-19 n’avait fait que 37 victimes, mais le S&P 500 avait déjà perdu 19% de sa valeur. Par ailleurs, aussi généreuse soit-elle envers les chômeurs, cette loi l’est encore davantage envers les entreprises, à tel point que Jérôme Powell a fait jusqu’ici un usage modéré de la section 13.3 qui l’autorise à renflouer toute institution financière de son choix sans qu’aucune justification ne soit fournie (12). A nouveau, il semble que Wall Street soit le grand gagnant dans cette affaire. La bourse a repris son ascension vers les sommets.

Les valeurs mobilières peuvent-elles monter jusqu’au ciel ? On le croirait au vu des performances de la bourse américaine. Pour expliquer cette performance, certains analystes avancent l’idée que cela est dû essentiellement aux entreprises numériques que sont Google, Apple, Facebook, Amazon et Microsoft, désormais connues sous l’acronyme GAFAM. C’est un sophisme. Retirer ces valeurs de l’indice boursier revient à les retirer de l’économie américaine. Or, elles en sont l’un des fleurons. Cette proposition dont l’objet est de démontrer que les investisseurs ne sont pas saisis d’une exubérance irrationnelle, est irrecevable. La bourse est l’expression des résultats financiers des entreprises. A l’aune de cette jauge, force est de constater qu’elle est déconnectée de la réalité, comme le montre le graphique ci-joint. Alors que les résultats financiers des entreprises sont stables ces dernières années, le S&P 500 ne cesse de s’élever pour gagner 43% en trois ans et demi (13).

Aspects subsidiaires de la politique monétaire

Cette observation jette une lumière crue sur la Réserve fédérale et sur son rôle au quotidien. Alors que ses gouverneurs successifs, inclus Jérôme Powell, répètent à l’envi que leur préoccupation première est l’inflation et l’emploi, l’analyse de leurs décisions tend à montrer qu’ils sont plus préoccupés par Wall Street que par ces questions. L’expérience récente confirme cette analyse. Conscient que la politique d’assouplissement quantitatif ne peut être qu’un intermède, les gouverneurs ont souhaité l’inverser pour revenir à une politique monétaire plus traditionnelle. Dès juillet 2013, soit cinq ans après la crise des subprimes, Ben Bernanke fit part de son intention de revenir à une politique monétaire traditionnelle. Mal lui en a pris. Wall Street réagit très mal à cette annonce. Il fit marche arrière. Janet Yellen qui lui succéda en janvier 2014, releva le taux directeur de la banque centrale en décembre 2015, mettant ainsi en veilleuse la politique d’assouplissement quantitatif. Son successeur, Jérôme Powell, poursuivit cette politique. Mais, suite à une baisse imprévue de la bourse au quatrième trimestre 2018, il y mit fin pour la plus grande satisfaction de Donald Trump et de Wall Street. Son intervention le 11 mars 2020 confirme, s’il en était besoin, le pouvoir, l’avidité et la cécité du lobby financier. Une politique monétaire laxiste ne peut être poursuivie à l’infini.

A la décharge des gouverneurs, notons qu’ils n’ont guère le choix. Ainsi, si Jérôme Powell n’était pas intervenu en mars, une crise financière s’en serait suivie qui se serait vite transformée en une violente récession compte tenu de la crise sanitaire. Cette situation n’est pas spécifique à la Réserve fédérale, ni aux Etats-Unis. Elle est présente dans tous les pays. La quasi-certitude d’être renfloué en cas de crise crée chez les banquiers ce que les assureurs appellent un aléa moral. Pourquoi m’inquiéter des décisions et des risques pris dans la gestion au quotidien de ma banque lorsque je sais que, quoiqu’il arrive, sa survie est assurée. Ainsi, les grandes banques américaines dont le total du bilan est plus élevé qu’il ne l’était en 2008, posent-elles un risque supérieur à celui qu’elles posaient alors (14). Ces banques sont désormais appelées « banques systémiques » par le risque qu’elles font encourir à l’économie. Ne peut-on pas édicter des lois et des règles pour éviter cet aléa moral ?

Bien évidemment, mais le régulateur fait alors face à un nouveau problème que les Américains appellent le « regulatory capture ». En raison des liens qui les unissent aux banques qu’elles contrôlent, les organismes de réglementation en deviennent les otages avec le temps. Le Congrès en est aussi victime. Ainsi par exemple qui mieux que Davis Polk – le cabinet juridique des grandes institutions financières de Wall Street – est apte à écrire la loi les contrôlant en raison de sa connaissance des lois bancaires. Aucun représentant ou sénateur ne peut se prévaloir d’une telle connaissance. Aussi, le Dodd-Frank Act de 2010 qui institue les nouvelles règlementations pour éviter la répétition de la crise des subprimes de 2008 est-il l’œuvre de ce cabinet. La complexité de notre monde crée une situation ubuesque où les professionnels du secteur aident les contrôleurs à les contrôler !

Retour à l’orthodoxie

Dans les années 50 et 60, le gouvernement américain était un parangon de vertu avec un budget en équilibre, un faible endettement, peu d’inflation et pas de chômage. Les choses ont bien changé depuis, et nous sommes pratiquement dans la situation inverse à celle existante alors : un déficit budgétaire qui ne cesse de s’accroître, une dette qui atteint des sommets, et une situation de l’emploi loin d’être aussi satisfaisante qu’elle nous est présentée. Dans ce trio qu’il forme avec la Réserve fédérale et Wall Street, l’état est l’acteur principal. C’est lui qui définit la politique économique.

A ce point de l’analyse, le discours de Jérôme Powell prend tout son sens. Une moindre importance donnée à la politique monétaire implique qu’une plus grande soit accordée à la politique budgétaire. Encore faut-il que cela soit possible, que le gouvernement dispose d’une latitude suffisante pour acter cette nouvelle politique. Or ce n’est pas le cas. Le déficit budgétaire n’a jamais été aussi élevé. Le déficit des dix dernières est près de cinq fois supérieur à celui qu’il était au début des années 60 (4.5% en moyenne contre 1%). Il entraîne la dette publique dans son sillage. Sa moyenne sur les dix dernières années s’élève à 100% du produit intérieure brut contre 63% dans les années 60. Si l’on ajoute à cela les effets de la récession et de la crise sanitaire, la situation devient préoccupante. Il est difficile, voire impossible, de chiffrer le déficit de cette année. En revanche, le montant de la dette est connu : elle s’élève à 136% du produit intérieur brut à fin août – chiffre supérieur à celui de la fin de la Seconde Guerre mondiale (119%). Les autorités américaines sont prises dans un étau : la politique monétaire a perdu toute efficacité au moment où la politique budgétaire a atteint ses limites. En dépit de cela, les autorités doivent agir. La détérioration de l’économie leur laisse peu de choix.

Avec 28 millions de chômeurs dont 13 millions sans aucune protection sociale depuis le 31 juillet, la situation pourrait rapidement devenir explosive avec les violentes manifestations qui font suite à la mort de George Floyd le 25 mai (15). Conscients de l’urgence, les parlementaires ont envisagé le prolongement de certaines dispositions du CARES Act, mais très vite les préoccupations électorales ont pris le dessus et le Congrès est parti en vacances sans prendre de décision. Les choses ne pouvant pas en rester là, c’est le Centre pour le contrôle et la prévention des maladies qui a pris l’initiative. Il a imposé un moratoire interdisant l’expulsion des locataires jusqu’à la fin de l’année, apportant ainsi un peu de soulagement aux familles les plus touchées par la crise. Tout en étant louable, cette décision est néanmoins porteuse d’un risque : celui de la faillite de propriétaires incapables de rembourser les prêts contractés auprès des banques pour financer leurs investissements immobiliers.

Ainsi, de difficile, la situation devient-elle inextricable. L’économie américaine continue de se détériorer ce qui augmente le déficit budgétaire et l’endettement public (16). La conséquence en sera un abaissement de la note de crédit des Etats-Unis ce qui entraînera un relèvement du taux d’intérêt des emprunts obligataires américains, aggravant davantage le déficit budgétaire, et un retour de l’inflation dû aux coûts plus élevés des importations. Cela obérera le pouvoir d’achat des Américains qui n’en auront que plus de difficulté à rembourser leurs crédits et à payer leurs loyers. Les banques devront provisionner pour se prémunir de pertes possibles, déstabilisant un marché interbancaire rendu fragile par la crise. La Réserve fédérale devra intervenir pour ramener le calme.

La cire de Wall Street fond

Qu’elle que soit la solution adoptée par le Congrès et le président pour sortir de la crise, elle se traduira nécessairement par une augmentation de la dette publique. Se posera alors la question de son financement. Jusqu’à très récemment, les investisseurs étrangers en détenaient plus d’un tiers. Leurs achats se sont réduits ces dernières années pour ne plus représenter qu’un quart du montant total en 2019. Ce sont les investisseurs américains, y compris la Réserve fédérale, qui ont pris le relais. Cette dernière a financé un tiers de l’augmentation de la dette depuis 2010. On assiste donc à une monétisation de la dette américaine qui mécaniquement engendrera une dépréciation du dollar. S’il maintient peu ou prou sa valeur par rapport aux grandes monnaies, il se déprécie fortement par rapport à l’or dont la valeur a plus que triplé depuis 2007, comme l’indique le graphique ci-dessus, signe que les investisseurs s’inquiètent de l’avenir de l’économie américaine et sont réservés à l’égard de la politique d’assouplissement quantitatif. Le dollar est un pilier de l’empire américain. Il ne peut se déprécier sans affaiblir l’empire. Au-delà de la question de la politique monétaire que soulève Jérôme Powell dans son discours, c’est l’avenir de l’empire qui est en jeu.

Plus grave, l’économie américaine représentant 15% de l’économie mondiale, l’entraînera dans le cercle vicieux qu’elle a initié. Reviendront alors en mémoire les images du jeudi noir d’octobre 1929 et de la Grande Dépression (17). Celle nouvelle dépression, si elle a lieu, sera plus violente que celle de 29 en raison des liens économiques très étroits qui unissent toutes les nations. Il en résultera un chaos apocalyptique. Comme Talleyrand aux premières heures de la Révolution, les gouvernants prétendront contrôler des évènements qui les dépassent, et les gouvernés s’adresseront à tous les dieux du ciel et de la terre pour se sortir de cet enfer. Non, les valeurs boursières ne montent pas jusqu’au ciel. Elles fondent comme la cire d’Icare. La fonte a commencé. Le 4 septembre, le S&P 500 a perdu 4,2% de sa valeur (3.427).

Cette note a été également publiée dans le Journal de l'Economie.

Jean-Luc Baslé

Ancien directeur de Citigroup New York.

Diplômé de Columbia University et de Princeton University. Dernier livre publié “L’euro survivra-t-il?” (2016)

[1] National Bureau of Economic Research.

[2] Federal Open Market Committee.

[3] Le Congrès dispose d’un troisième outil : la réglementation.

[4] The Coronavirus Aid, Relief and Economic Security Act.

[5] Ces actifs étaient communément décrits par l’expression « obligations pourries » ou « junk bonds », en anglais.

[6] Le calcul de l’inflation s’appuie sur panier de produits qui ne reflète pas l’augmentation du coût de la vie. L’inflation est sous-estimée.

[7] Il existe trois mesures de la masse monétaire : M0 ou base monétaire qui est la somme de la monnaie en circulation et des réserves que les banques maintiennent à la banque centrale, M1 qui est le total des pièces et billets en circulation plus les dépôts à vue, et M2 qui est égal à M1 plus les dépôts à terme inférieurs ou égaux à deux ans.

[8] Dans les années 60, les importations représentaient 5% du produit intérieur brut. Elles atteignent 16,5% en moyenne sur les dix dernières années.

[9] Cette brutale décision du président américain mit fin à l’informel traité de Détroit. En 1950, les représentants de l’Union Auto Workers signèrent un contrat avec General Motors dans lequel ils renonçaient à faire grève pendant cinq ans en échange d’avantages sociaux. Ce contrat fut progressivement adopté par l’industrie automobile et de nombreuses autres industries.

[10] « Repo market », abréviation pour Repurchase agrement, ou mise en pension.

[11] Le taux moyen de la journée s’élève à 5,25% contre 2,43% la veille.

[12] Cette analyse s’appuie sur une interprétation de la résolution de la crise des subprimes qui considère qu’elle fut une socialisation des pertes et une privatisation des profits.

[13] A l’exclusion de l’année 2020 dont on ne connaît pas encore les résultats qui seront bien évidement en baisse.

[14] Cela est aussi vrai des banques européennes.

[15] Le CARES Act prévoyait le paiement de 1.200 dollars par semaine pour ces personnes jusqu’à la fin juillet.

[16] Sur une base annuelle, la baisse du produit intérieur brut au second trimestre par rapport au premier est plus élevé qu’elle ne l’était en 1929 (9,6% contre 8,5%).

[17] En parité de pouvoir d’achat.

[1] National Bureau of Economic Research.

Tags:etats-unis