Les États-Unis en faillite… et alors !

Note

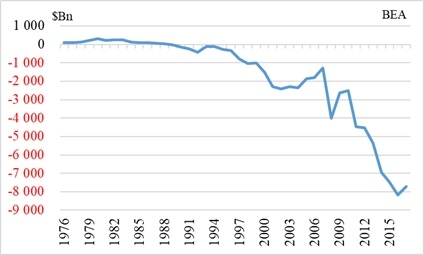

Dans les livres d'une entreprise, il y a des actifs et des passifs. La différence entre les deux est sa valeur nette, c'est-à-dire sa valeur du point de vue comptable. Si le chiffre est négatif, la société est en faillite. Les nations ont aussi des actifs et des passifs. Le solde entre les deux est appelé « solde net d'investissement international ». Le chiffre pour les États-Unis est négatif. Pire encore, il est passé de moins 34 milliards de dollars en 1979 à moins 7 725 milliards (40% du PIB) en 2017. Les États-Unis ne sont pas seulement en faillite, ils sombrent dans un territoire inconnu. Est-ce que cela a une importance ? La suprématie du dollar est-elle menacée ?

Le commerce mondial et les relations financières sont un jeu à somme nulle. Le passif net d'un pays est l'actif net d'un autre. La dette extérieure des États-Unis est financée par les prêts d'autres pays. Tant qu'ils sont prêts à acheter de la dette américaine, les États-Unis ne devraient pas se préoccuper de leur dépendance croissante à l'égard des emprunts extérieurs. Mais ces pays ne devraient-ils pas s'inquiéter de la structure financière de plus en plus faible des États-Unis ? Bien sûr, qu'ils le devraient. Mais ils ne le font pas. Pourquoi ? Parce que cette structure découle d'une surconsommation américaine, qui se traduit par des importations américaines qui alimentent les exportations, la croissance économique et l'emploi des pays prêteurs. Puis, les dollars qu'ils ont récoltés sont investis dans des obligations du Trésor américain. La boucle est bouclée. Ne pourraient-ils pas investir dans d'autres actifs financiers ? Non. Le marché des obligations du Trésor américain est le marché financier le plus vaste et le plus liquide. C'est la raison pour laquelle deux des plus gros exportateurs mondiaux, le Japon et la Chine, sont également les plus gros détenteurs d'obligations du Trésor américain.

Ces pays ne préféreraient-ils pas conserver leurs actifs financiers dans d'autres devises que le dollar ? Bien sûr, qu'ils le préféreraient. Mais le dollar n'est pas seulement la monnaie de réserve internationale - la monnaie dans laquelle les pays investissent leur épargne -, il est également la monnaie de choix pour les transactions commerciales et financières internationales : 87% d'entre elles sont libellées en dollars. C'est ainsi que le monde ne peut échapper au dollar, car aucune monnaie ne peut rivaliser avec elle. L'euro est un distant second et, malgré tous les discours sur l'internationalisation du yuan, la monnaie chinoise n'est pas prête à devenir une monnaie de réserve internationale. Le dollar n'a donc pas de concurrent.

Qu'en est-il d'une monnaie non-nationale ? En 1944, lors d'une conférence convoquée par les États-Unis à Bretton Woods (New Hampshire) pour instituer un nouveau système monétaire international, l'économiste britannique, John Maynard Keynes, proposa de créer une nouvelle monnaie qu'il appela le "bancor" pour remplacer la livre sterling qui avait été la monnaie de réserve internationale depuis le début du 19ème siècle. Les États-Unis ont rejeté sa proposition et imposé le dollar à la place. Sa valeur était définie en termes d'or, une once d'or valant 35 dollars. Mais le dollar ne peut être à la fois une monnaie nationale et une monnaie internationale. Les deux rôles sont incompatibles, comme le montrera l'histoire. En 1962, l'économiste belge, Robert Triffin, énonçait le dilemme ainsi : «… si les États-Unis corrigeaient leurs déficits persistants de la balance des paiements, la croissance des réserves mondiales ne pourrait pas être alimentée de manière adéquate par une production d'or à 35 dollars l'once, mais si États-Unis continuaient à enregistrer des déficits, ses engagements en devises dépasseraient inévitablement de loin sa capacité à convertir des dollars en or sur demande et provoqueraient une "crise de l'or et du dollar" ». En termes simples, la quantité de dollars dont le monde a besoin pour répondre à la nécessité d'un commerce en expansion dépasse la capacité des États-Unis à satisfaire la demande en or tout en préservant la valeur du dollar par rapport à l'or. Comme prévu par l'économiste, la crise est arrivée.

En 1969, les droits de tirage spéciaux (DTS) ont été créés - une sorte de monnaie factice que les nations ont été invitées à utiliser en remplacement du dollar. Il n'y avait aucune demande et, à ce jour, les DTS ne sont qu'un ersatz. Ainsi, le dollar dont la valeur n'est plus définie en termes d'or depuis 1971 mais flotte librement sur les marchés des changes et continue d'être utilisé dans les transactions internationales. Son rôle a été renforcé en 1973 avec SWIFT (Société pour les télécommunications financières interbancaires dans le monde) qui accélère et sécurise les transactions en dollars dans le monde entier. Il est utilisé par plus de 11 000 banques dans 200 pays. Le dollar règne en maître.

A terme, les DTS devront devenir une véritable monnaie pour remplacer le dollar. Mais sa transformation soulève des questions difficiles. Parmi celles-ci figurent les deux suivantes : comment définir la valeur des DTS et qui contrôlera la quantité en circulation ? Les DTS flotteront-ils librement, comme le font aujourd'hui les principales devises ? Ou bien leur valeur sera-t-elle définie en termes de panier de devises ? Dans un monde rationnel, cela devrait se régler autour d'une table pour satisfaire le plus grand nombre. Mais nous ne vivons pas dans un monde rationnel. Il semble que seule une crise majeure nous oblige à nous attaquer à ce problème.

Entretemps, la plus grande menace pour la suprématie du dollar est sa militarisation (weaponization). Le gouvernement américain l'utilise pour imposer ses décisions à des pays qu'il considère « inamicaux » de manière extraterritoriale, donc illégale, les obligeant à recourir à d'autres méthodes de commerce avec d'autres nations. Cette politique est potentiellement très dommageable pour les États-Unis et le dollar.

Jean-Luc Baslé

Ancien directeur de Citigroup New-York

Tags:

etats-unis